前言

在本教程中,我们将直奔主题,避免无关紧要的内容。我们的目标是确保您能够顺利完成QMT的初次安装和配置,并成功运行您的第一个策略。跟着教程的步骤走,我们会尽量确保在您首次使用过程中,减少遇到任何非预期问题的可能性。

教程将分为如下部分:

一、注册申请

券商 QMT 与投研端的区别:

- 券商 QMT 侧重于交易,使用需跟券商申请

- 投研端侧重于策略研究,使用需在投研网站注册购买

券商 QMT 申请

券商 QMT 需要跟对应券商申请,每家券商有各自不同的要求,具体可参考: 券商支持 QMT 的列表(含资金门槛)

投研端购买

登录注册投研网站,购买对应投研产品即可。

登录注册投研网站,购买对应投研产品即可。

需注意的是,微信登录用户,一定要绑定手机号,设置好密码,这是客户端登录的基础。

二、下载安装

下载

券商 QMT 的下载地址

开通权限后,可向自己的券商客户经理咨询。

投研端的下载地址

登录投研网站后,在用户中心可以看到下载中心,在这里付费用户可以下载到投研端正式版,非付费用户将看到试用版,而且存在一定差异,不影响核心功能体验。

安装

提示

视频安装教程视频讲解

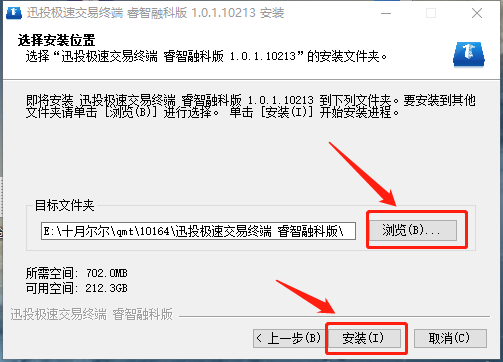

- 双击打开安装包,点击下一步

- 阅读并同意后点击下一步

- 点击浏览选择安装目录。请不要安装在C盘,选择完路径后点击安装

- 安装完成后选择创建快捷方式,点击下一步

- 点击完成,结束安装

在安装 QMT 软件时,请不要安装在C盘,以避免因权限问题导致的使用问题。

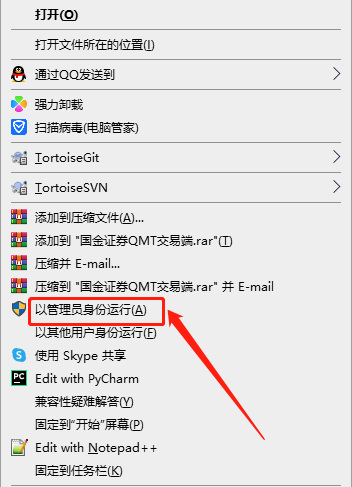

若是只能安装到C盘,请在启动时选择以管理员权限启动。

权限问题可能导致(非必现)

- 设置不生效

- 数据下载无法写入文件

安装目录的几个关键文件夹

bin. x64 主文件夹

{安装目录}\/bin.x64

右键点击客户端启动的快捷方式,点击打开文件所在的位置,可以进入bin.x64 主文件夹,在这个文件有下载的 Python 库、软件启动程序。

datadir 数据文件夹

{安装目录}/datadir

在安装目录,即 bin.x64 主文件夹的上一级文件夹,我们可以找到datadir数据文件夹,下载的数据文件都在这里。

log 日志所在文件夹

{安装目录}/userdata/log

日志文件是最常用的,你要记住,出了问题,技术同事最快的方式就是通过日志给你进行检查。

XtClient_20210922. log- 客户端常规日志XtClient_Formula_20210922. log- 策略运行日志XtClient_FormulaOutput. log- 策略输出日志XtClient_PerformanceFile_20210922. log- 客户端流程节点日志

三、通信设置

基础操作

行情主站与历史数据相关;

交易中心与全推数据有关,包括涨幅、全推数据等

右上角全推行情,设置为五档行情。

部分未升级的券商 QMT,因市场状态服务器未选择迅投相关服务器,会导致:

注意

- 下载不到过期合约列表

- 交易日列表缺失,导致数据下载问题

以上问题的解决方案,务必选择带迅投字样的交易/行情服务器。

四、登录

基础操作

券商QMT

- 一定选择行情+交易,确保功能完善。

- 不要勾选【极简模式】

投研端

- 一定选择登录按钮,确保功能完善。

- 不要勾选【交易通】

账号密码

券商 QMT

券商QMT,使用券商给你的账号密码

投研端

投研端,使用注册投研网站的手机号和密码

- 界面没有行情、没有回测、没有交易等情况

以上情况都请退出,切换到行情+交易/登录,再重新登录。

五、下载 Python 库

基础操作

首次下载软件后的第一件事情,就是下载 Python 库,

注意,该 Python 库与您本地已经安装的没有任何关系,也不要将地址指向已经安装好的Python,并不能产生作用。

下载完成后,需要重启生效

请不要在盘中操作,会限速,下载速度较慢。

- 报错带有pandas相关的,多半是Python库的问题。

解决方案

- 关闭软件,通过任务管理器确认所有

QMT相关的进程已经退出,然后重启软件 - 如果问题仍然存在,删除

安装目录下/bin.x64下的Lib文件夹 ,然后重新下载python库

六、行情设置

基础操作

- 登录后,首先确认行情是否连接, 点击行情按钮并检查行情连接状态

- 点击行情,切换行情选择,如果状态显示连接,并且行情数据有显示,则连接正常。

- 板块列表界面无行情或数据不更新,一般是行情或交易中心连接失败

解决方案

- 如果没有在策略运行,切换一次行情和交易中心

- 如果有策略在运行,停止策略并重启客户端

- 这么多行情站点如何进行选择?

解决方案

VIP用户建议优先连接VIP站点,数据更全,带宽更充裕;非VIP用户选择自己延迟低的站点连接即可

券商 QMT 修改 VIP 行情账号

请参考修改账号的教程

七、数据下载

提示

- 本地数据是系统运行策略与计算指标的基础,因此做好历史数据补充非常重要

- 视频教程链接:数据下载的视频教程

基础操作

手动下载历史数据

在软件界面上,点击右下角行情按钮,进入行情界面,点击标签进入对应功能。

我们以下载行情数据为例:

下载K线数据的步骤

- 点击右下角行情按钮

- 点击历史数据下载标签

- 点击数据选项下拉框,选择K线数据(如要下载其他数据,如分笔数据/财务数据等清在下拉框选择对应按钮)

- 选择要下载的数据范围和数据周期

- 点击补充按钮开始下载

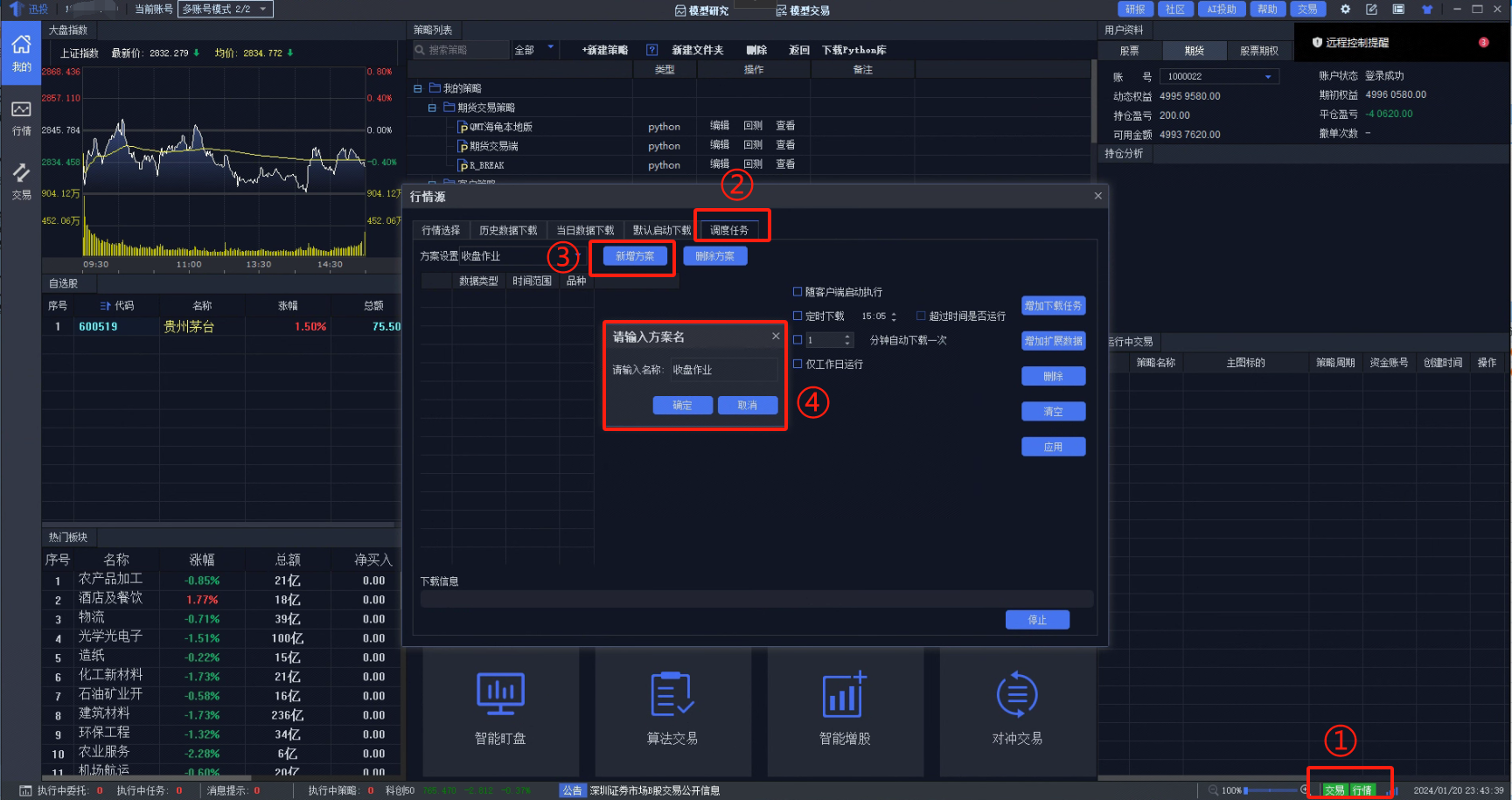

自动下载历史数据

自动下载历史数据的步骤:

- 点击右下角行情按钮

- 点击调度任务标签

- 点击新增方案

- 输入【自定义】的方案名称,并点击确认

- 点击【右侧】增加下载任务

- 在【方案设置左侧】数据下拉框选择下载的数据类目,一个下载方案中可以有多个下载任务

- 在板块列表选择要下载的板块

- 在【方案设置右侧】选择数据下载范围,并点击确定

- 在调度任务界面选择需要定时下载的选项【推荐在盘后下载,例如16:00】

- 点击应用按钮,即可完成自动下载历史数据的设置

通过python下载历史数据

参考链接:download_history_data的使用方法

- 下载历史过期合约提示下载失败

解决方案

- 部分券商服务器不支持下载此数据,需要将行情和交易服务器都切换到带【迅投】字样的服务器

- 下载数据速度慢/数据少

解决方案

- 目前券商用户激增给迅投服务器带来了巨大的带宽压力,为了大部分客户能够正常使用,因此我们不得不对普通权限用户进行限速/限量,如果对数据的下载速度/数据量有需求,可以在官网购买[VIP权限]进行解锁

- 界面显示【下载完成】后还是没有数据

解决方案

- 切换行情服务器重置链接状态,再次进行下载

八、策略指标

基础操作

新建策略

- 在【我的】主页,点击新建策略按钮

- 点击【pyhton策略】模型

- 会弹出一个策略编辑器框 【新建策略文件】

- 编辑完点击【编译】按钮

- 关闭策略编辑器

导入策略

券商 QMT:1. 点击进入【模型研究】界面 2. 右键 -> 选择本地. rzrk导入

投研端:1. 点击【行情】界面,选择模型 2. 右键 -> 选择本地. rzrk导入

策略在副图作为指标运行

在主图上双击策略 VBA策略可以直接输出图像

策略指标选股

操作流程

在行情界面双击【板块】打开股票列表界面,在股票列表界面【右键】打开选项菜单,选择【添加自定义指标】

在弹窗中选择要添加的【策略文件】,【指标】,【周期】,【复权方式】,在左侧选择 【策略文件】后,需要在右侧选择具体的【指标】

提示

选股时的复权方式要与自己实际看盘时的复权方式一致

- 如需要【盘中实时选股】,需要在添加完【指标】后,右键指标名称,在选项框中选择【刷新设置】

- 在弹窗中点击勾选【自动刷新】按钮,如果指标名称变成【绿色】则表示设置成功

- 策略在主图无输出

解决方案

VBA策略:- 变量没有用

:输出 - 策略内有报错或者计算空值

- 变量没有用

python策略:- 策略内没有调用画图函数

九、策略回测

参考视频教程内置python回测

十、策略实盘

账号区分

所谓实盘,其实也分为两种:模拟仿真账户和真实资金账户。

模拟仿真账户:投研网站提供的账户,账户自动绑定到对应账号的投研端中,登录即可看到。登录投研网站

真实资金账户:即券商提供给你的资金账户,存入真实资金的。该账号只能联系券商获取

基础操作

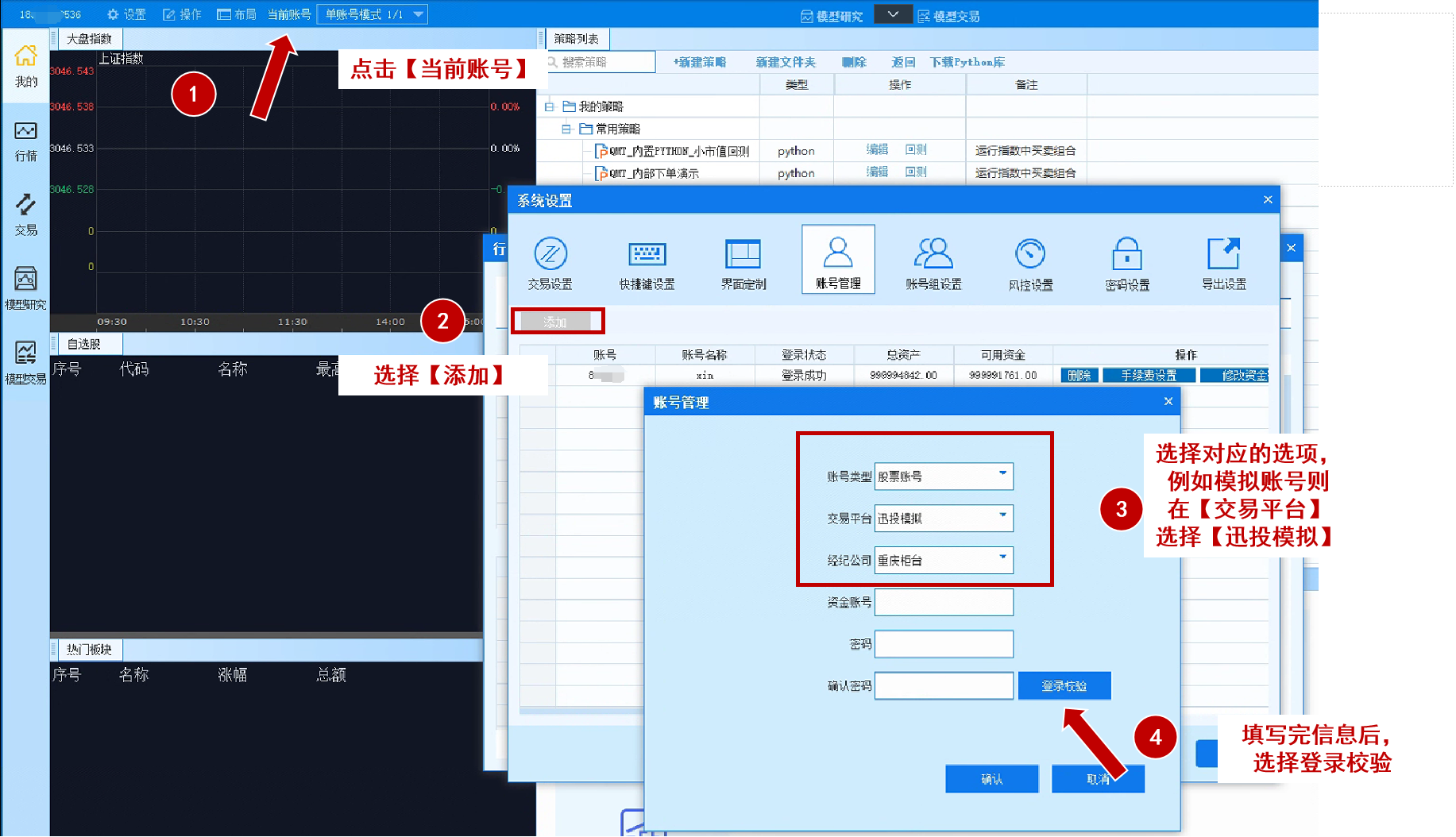

交易账号登录

操作流程如下图:

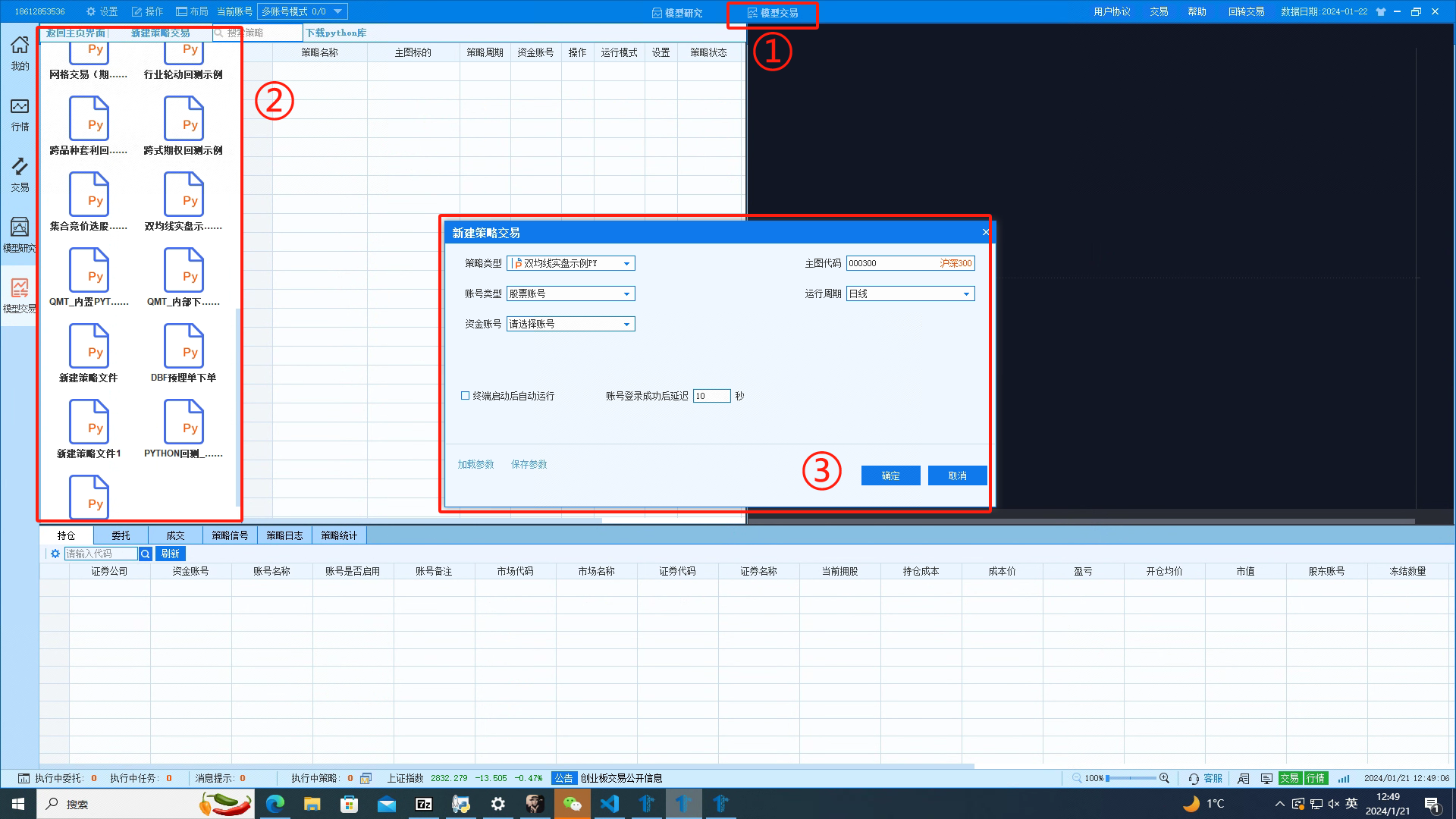

策略交易运行

操作流程:

点击界面上的【模型交易】按钮,进入策略设置界面

在左侧策略文件列表中,选择要进行交易的【策略】

在弹窗中选择【主图代码】,【账号类型】,【账号】,【周期】,特别要说明的是,在实盘交易中,无论选择什么周期,策略都是以

tick级进行运行,周期选项只影响非快速下单时的passorder调用

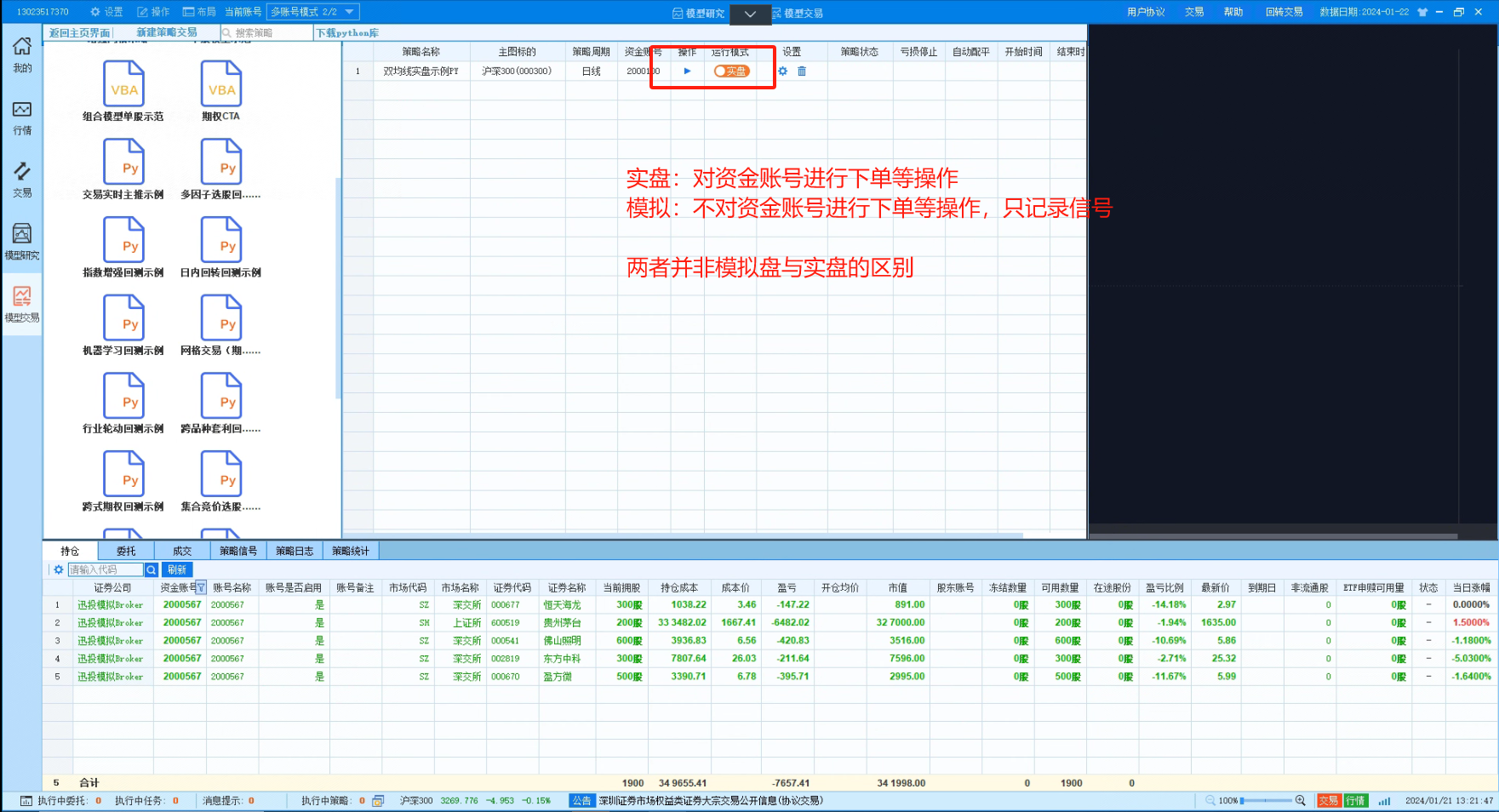

点击【运行模式】栏按钮,选择策略是否对账户进行操作,其中:

- 模拟:不下单到设置的账号,只在软件进行信号记录

- 实盘:产生实际下单

点击【操作】栏按钮,即可开始策略交易

- 策略在实盘模式下,调用下单后不下单

解决方案

- 在

passorder语句后边进行一次print,确保进行了调用 - 查看策略信号栏,如果有策略信号,但是没有实际下单到账户,是选错了运行模式

- passorder的快速下单参数设置错误,关于快速下单的说明,参考文档内置python

- 账号是否配置正确

- 被柜台拒绝:在界面下方

消息提示或执行中任务查看被拒原因

- 行情不更新/k线的ohlc值一样

解决方案

- 行情订阅超限,非VIP只允许同时存在300个订阅

十一、查看日志

日志对于发现和解决应用程序中的故障和错误非常有帮助。通过记录关键步骤、变量值和异常信息,可以追踪代码执行路径,帮助定位问题所在,便于我们分析。

基础操作

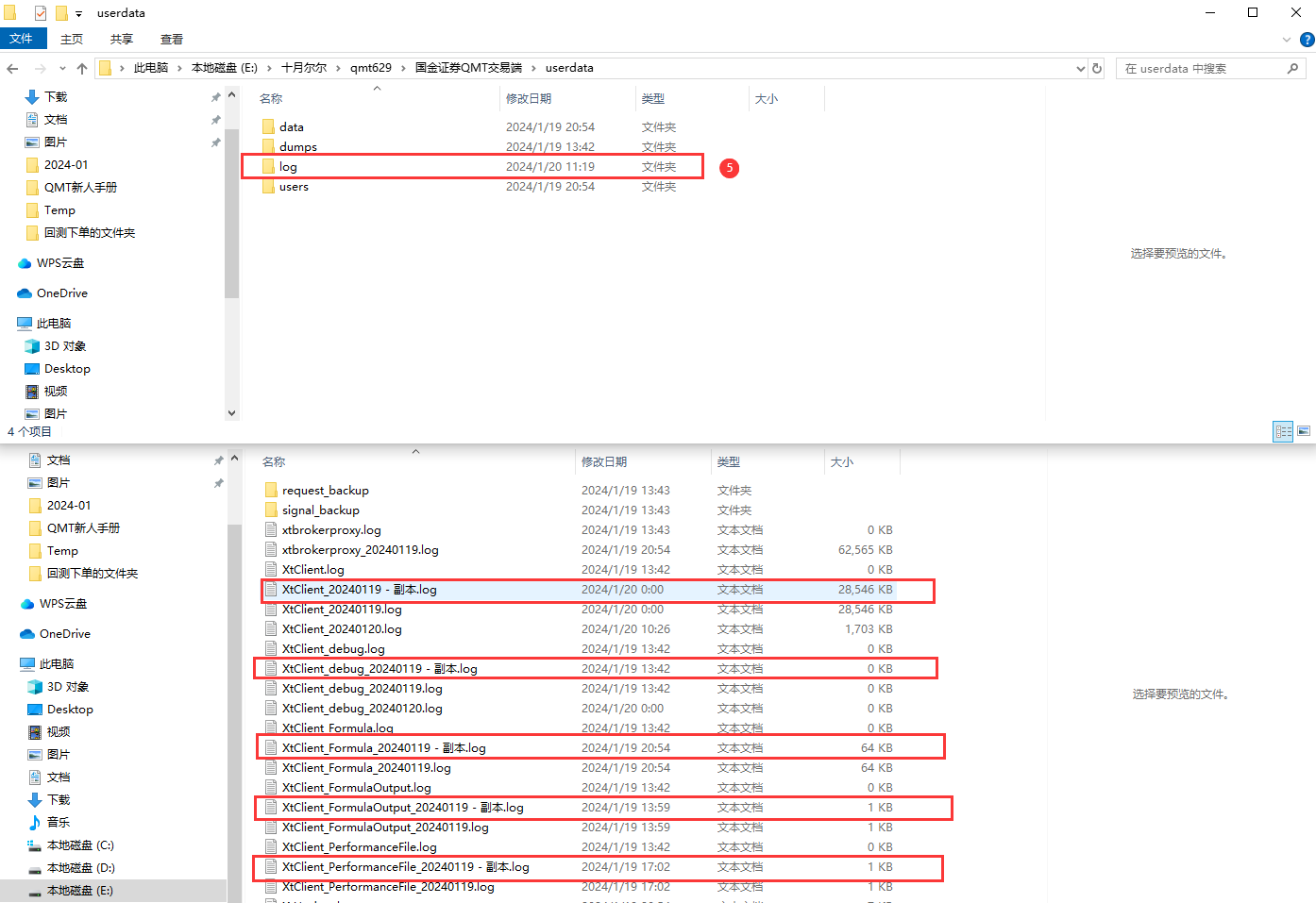

- 选中客户端->右键选择【打开文件所在位置】

- 实例路径

\bin.x64结尾 - 【点击箭头】向上退一级目录

- 查询【userdata】文件并点击进去

- 选择双击【log】文件,对以下文件进行创建副本并压缩文件

XtClient_xxx. log- 客户端常规日志XtClient_Formula_xxx. log- 策略运行日志XtClient_FormulaOutput_xxx. log- 策略输出日志XtClient_PerformanceFile_xxx. log- 客户端流程节点日志XtClient_debug_xxx. log- 客户端debug日志

- 日志打开查看后缺失实时记录信息,或日志无法压缩/传输

解决方案

- 将日志复制后粘贴到其他文件夹,再进行传输/压缩

- 关闭软件后再进行传输/压缩

十二、VIP函数列表

通过GMD系列获取的函数

提示

gmd系列VIP数据都是通过指定period,或stock_list参数进行获取;如无特殊说明,其他参数与gmd函数一致

| 函数功能 | 原生python | 内置python | 备注 |

|---|---|---|---|

| 获取股票历史涨跌停价格 | period="stoppricedata" | None | 获取该数据前需要先调用xtdata.download_history_data进行下载,period参数选择"stoppricedata" |

| 股票快照指标 | period="snapshotindex" | None | 获取时需要先通过subscribe_quote进行订阅 |

| ETF实时申赎 | period="etfstatistics" | None | 支持下载历史行情,订阅实时行情,period参数需指定为etfstatistics, |

| 获取股票资金流向数据 | period="transactioncount1d" 或者 "transactioncount1m" | period="transactioncount1d" 或者 "transactioncount1m" | 获取该数据前需要先调用xtdata.download_history_data进行下载,period参数选择""transactioncount1d" 或者 "transactioncount1m" |

| 订单流数据 | period = "orderflow1m"等 | period = "orderflow1m"等 | 获取历史数据前需要先用download_history_data下载历史数据,订单流数据仅提供orderflow1m周期数据下载,其他周期的订单流数据都是通过1m周期合成的,该数据支持订阅 |

| 问董秘文本数据 | period='interactiveqa' | period='interactiveqa' | 获取数据前需要先用download_history_data下载历史数据 |

| 北向资金流数据 | 品种需指定为 'FFFFFF.SGT' # 北向资金代码;period需指定为 northfinancechange1m 等 | 见其他VIP函数表 | 获取前需要进行下载,不支持订阅 |

| 行业指数数据 | stock_list指定为['xxxxxx.BKZS'] | stock_code指定为['xxxxxx.BKZS'] | 各行业指数代码参考客户端界面,如SW1农林牧渔为 '260000.BKZS' |

| 商品市场指数 | stock_list指定为['xxxxxx.BKZS'] | stock_code指定为['xxxxxx.BKZS'] | 各商品板块指数代码参考客户端界面,如商品市场指数为 '290000.BKZS' |

| 历史主力合约数据 | period = "historymaincontract" | 见下表 | 原生:获取该数据前,需要通过download_history_data接口下载数据,下载时period参数需指定为historymaincontract 内置: 通过界面端数据管理 - 过期合约数据 - 过期合约列表 |

| 上期所/上期能源五档盘口 | period = "l2quote" | period = "l2quote" | 支持订阅 |

| 期货仓单 | period = 'warehousereceipt' | None | 获取数据前需要先用download_history_data下载历史数据,period = 'warehousereceipt' |

| 期货席位 | period='futureholderrank' | None | 获取数据前需要先用download_history_data下载历史数据,period='futureholderrank' |

| 现货价格 | stock_list=["xxxxxxxxxxx.spor"] | stock_code=["xxxxxxxxxxx.spor"] | 获取数据前需要先用download_history_data下载历史数据,标的范围选择现货指数板块 |

| 期货加权指数 | stock_list = ['xxJQ00.xx'] | stock_code=["xxJQ00.xx"] | 获取数据前需要先用download_history_data下载历史数据,标的范围选择加权品种,支持订阅 |

| 交易所公告 | period='announcement' | period='announcement' | 获取数据前需要先用download_history_data下载历史数据 |

其他VIP数据

| 函数功能 | 原生python | 内置python | 备注 |

|---|---|---|---|

| 获取历史ST数据 | xtdata.get_his_st_data | ContextInfo.get_his_st_data | 获取前需要先进行下载 |

| 获取交易日历 | xtdata.get_trading_calendar | get_trading_calendar | 内置需要通过界面端 - 节假日数据 - 下载 原生的需要调用xtdata.download_holiday_data()下载 |

| 历史主力合约数据 | 见上表 | C.get_main_contract | 原生:获取该数据前,需要通过download_history_data接口下载数据,下载时period参数需指定为historymaincontract 内置: 通过界面端数据管理 - 过期合约数据 - 过期合约列表 |

| 北向资金流数据 | 通过gmd获取,见上表 | C.get_north_finance_change | 使用前需要进行下载,不支持订阅 |

| 沪深港通持股数据 | None | C.get_hkt_details | 获取前需要通过界面端 - 港股资金流向数据 - 下载 |

| ETF申赎清单 | xtdata.get_etf_info | get_etf_info | 原生: 使用前需要调用xtdata.download_etf_info()下载数据 内置: 通过界面端数据管理 - etf申赎清单下载数据 |

| 可转债信息 | xtdata.get_cb_info | None | 获取前需要先用download_cb_data下载可转债信息 |